Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

În ultimii ani, băncile au redus considerabil numărul de împrumuturi pe care le acordă firmelor mici. Potrivit specialiștilor, acest lucru se datorează cererii slabe, costurilor ridicate și standardelor mai stricte de creditare care au urmat crizei economice din 2008. Drept urmare, mulți antreprenori au apelat la soluții alternative de finanțare, cum ar fi factoring-ul.

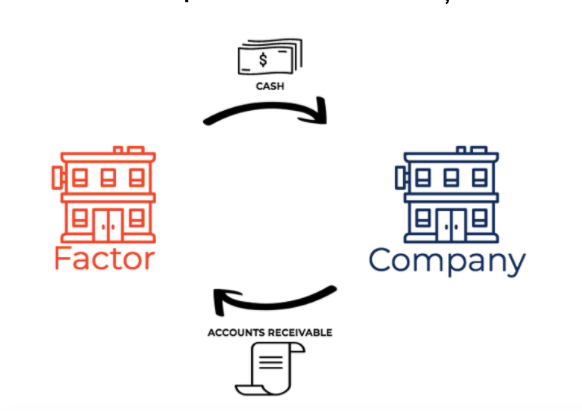

Factoringul presupune o scontare a facturilor și implică o companie de factoring care achiziționează facturile unei firme, oferind rapid bani cash în contul acestor facturi neachitate. Practic, o firmă își folosește facturile neplătite pentru a genera rapid numerar.

În schimb, compania de factoring va recupera banii de la clienții firmei care trebuie să achite facturile, oprindu-și un mic comision. Factoringul devine astfel o operațiune potrivită pentru firmele mici care au nevoie urgentă de bani gheață pentru dezvoltare, dar care nu își permit sau nu doresc să apeleze la un împrumut bancar.

Credeți sau nu, scontarea facturilor nu este un concept nou. Nevoia ca o afacere să poată face rost de fonduri a existat de când a început să existe comerțul. Una dintre cele mai vechi forme de finanțare a afacerilor, factoringul își găsește originile în urmă cu 4.000 de ani în Mesopotamia. De la omul de afaceri medieval și coloniștii englezi la serviciile moderne pe care le vedem astăzi, scontarea facturilor are o istorie extinsă.

În Mesopotamia Antică (actualul teritoriu al Irakului, Kuweitului și Siriei), o formă de factoring a fost folosită pentru prima dată în tranzacțiile comerciale. Regulile de factoring ale vechii civilizații mesopotamiene au fost prevăzute în Codul lui Hammurabi. Acest cod babilonian de legi datează din jurul anului 1754 î.Hr. Chiar dacă civilizația mesopotamiană a dispărut mai târziu, factoringul a supraviețuit.

O anumită formă de factoring a fost folosită de fiecare civilizație care a urmat, inclusiv de romani. Cunoscuți pentru utilizarea și îmbunătățirea invențiilor și conceptelor, romanii au fost primii care au vândut bilete la ordin cu discount către colectori pentru a-și plăti datoriile comerciale.

Factoringul modern a început să prindă contur în anii 1300. Evenimentele care au avut loc în toată Europa au solicitat această formă de finanțare pentru diferiți comercianți.

În anii 1300 și până în anii 1400, evreii au fugit în Italia pentru a scăpa de persecuția din Spania. În Italia, le-a fost interzis să dețină proprietate asupra terenurilor, dar le era permis să se angajeze în comerțul local cu culturi de cereale. Astfel, au început să perceapă o taxă pentru banii împrumutați. În esență, acești bancheri timpurii au oferit fermierilor împrumuturi cu risc ridicat pentru recoltele din câmpurile lor.

Pe măsură ce acest serviciu s-a dezvoltat, ei au început să împrumute bani pentru livrarea și plata cerealelor expediate în străinătate. Mutând accentul mai spre nord, factoringul începea să fie folosit și de comercianții de haine din Anglia.

În momentul în care coloniștii englezi au început să își croiască drum prin Atlantic spre America, factoringul devenise o practică comercială obișnuită. Atât Compania Indiilor de Est, cât și The Hudson Bay Trading Company au folosit scontarea facturilor, deoarece Imperiul Britanic a încercat să colonizeze Lumea Nouă.

Datorită distanței și timpului necesar pentru obținerea materialelor din Anglia și pentru expedierea bunurile (bumbac, cherestea, tutun, blană etc.) de către coloniști, bancherii din Londra au constatat că este necesar să împrumute fonduri coloniștilor pentru materialele de care aveau nevoie. Altfel, se confruntau cu falimentul.

Indiferent dacă mărfurile erau expediate către coloniști sau înapoi în Anglia, factorul plătea vânzătorului o rată mică înainte de călătorie. Odată ce mărfurile ajungeau la destinație, un procent era reținut pentru vânzare și banii împrumutați erau colectați.